일시적 경영애로자금이 2026년 1월부터 접수를 시작했습니다.

이번 자금은 매출 하락 등 일시적 경영 애로를 겪는 소상공인을 대상으로 한 정책자금이지만, 2025년과 비교해 조건이 한층 까다로워졌다는 점이 가장 큰 특징입니다.

이 글에서는 공문 기준으로 정확한 신청 조건, 달라진 점, 대출 한도·금리, 신청 절차를 한 번에 정리합니다.

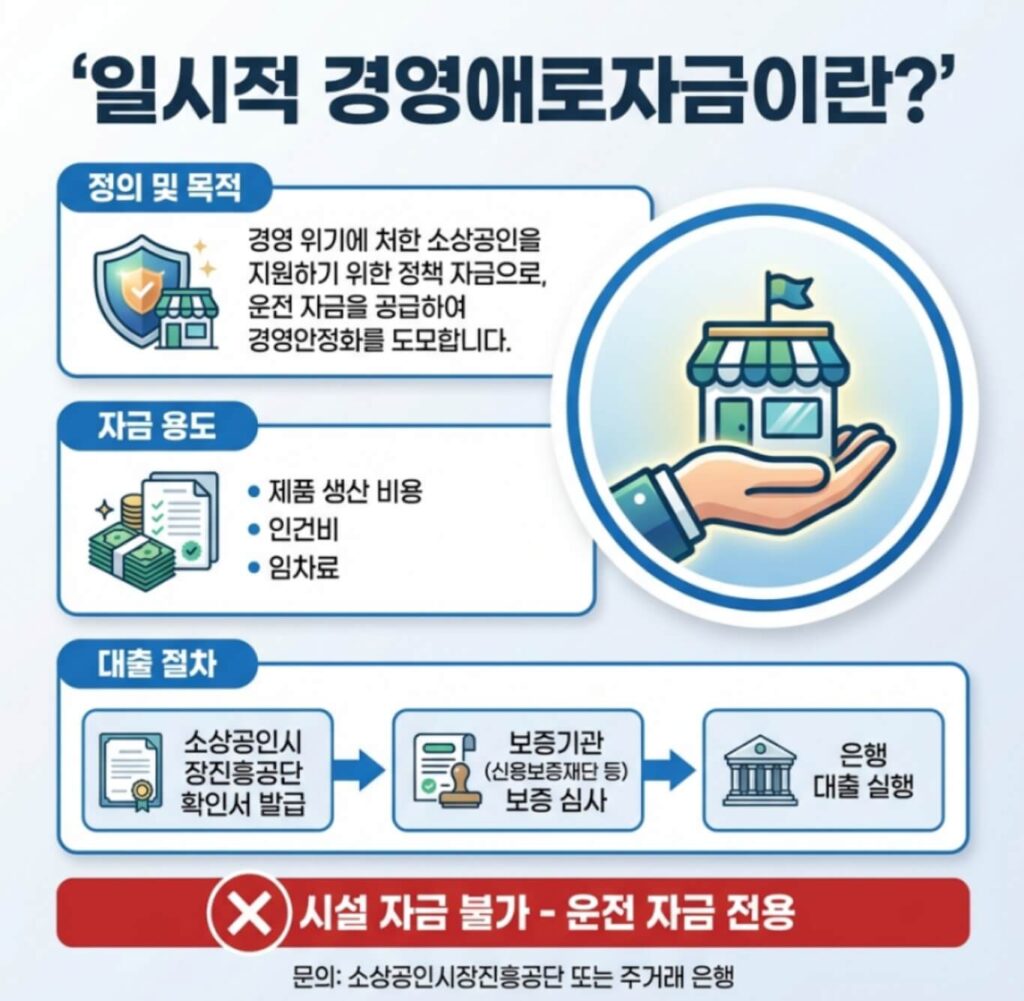

일시적 경영애로자금이란?

일시적 경영애로자금은 경영 위기 상황에 놓인 소상공인의 경영 안정을 위해 지원되는 운전자금 전용 정책자금입니다.

- 자금 용도: 제품 생산 비용, 인건비, 임차료 등 운전자금

- 대출 방식: 대리대출(소진공 확인서 → 보증기관 → 은행)

- 시설자금 사용 ❌ (운전자금만 가능)

2025년과 달라진 핵심 변화 3가지

① 매출 감소 기준 강화

- 2025년: 매출 10% 이상 감소

- 2026년: 매출 15% 이상 감소 필수

👉 단순 매출 하락이 아닌, 보다 명확한 경영 위기를 요구합니다.

② 매출 감소 ‘예외 조건’ 대폭 축소

2025년에 활용도가 높았던

‘6개월 이내 주요 원가(제로비) 15% 이상 상승’ 예외 조건이 2026년에는 삭제되었습니다.

👉 즉, 원가 상승만으로는 신청 불가하며

아래 공문상 예외 사유에 해당해야 합니다.

- 상권활성화구역·자율상권구역 소재

- 중소기업 특별지원지역 소재

- 홈플러스 입점 피해 소상공인

- 중기부 장관이 필요하다고 인정한 경우

③ 기준금리 상승

- 2025년 기준금리: 2.79%

- 2026년 1분기 기준금리: 2.96%

👉 작년보다 올랐지만, 일반 은행 대출 대비 여전히 저금리입니다.

지원 대상 정리 (공문 기준)

다음 중 하나 이상 충족해야 합니다.

✔ 매출 감소 요건

- 직전 매출 대비 15% 이상 감소

- 연·반기·분기·월 단위 비교 가능

(부가세 신고 자료, 국세청 매출 자료 등으로 확인)

✔ 매출 감소 예외 요건

- 상권활성화구역 / 자율상권구역

- 중소기업 특별지원지역

- 홈플러스 입점 피해 소상공인

- 기타 중기부 장관 인정 사유

※ 단, 정책자금 융자 제외 업종은 신청 불가

대출 조건 한눈에 보기

| 구분 | 내용 |

|---|---|

| 대출한도 | 최대 7천만 원 |

| 금리 | 정책자금 기준금리(분기 변동) |

| 우대금리 | 최대 0.8%p |

| 대출기간 | 5년 (2년 거치 + 3년 분할상환) |

| 자금용도 | 운전자금 전용 |

우대금리 꼭 챙기세요

다음 항목에 해당하면 금리 인하를 받을 수 있습니다.

- 소진공 또는 은행권 경영 컨설팅 수료

- 비수도권 소재 소상공인

- 자영업자 고용보험, 노란우산공제 가입

- 성실상환 이력 보유 사업자

👉 컨설팅 1회만 받아도 최대 3년간 우대금리 적용 가능

신청 절차 (실제 진행 순서)

1️⃣ 소상공인 정책자금 사이트에서 확인서 신청

2️⃣ 소진공 심사 후 정책자금 확인서 발급

3️⃣ 보증기관에서 보증서 발급

4️⃣ 은행 방문 → 대출 실행

⚠️ 확인서 발급 = 대출 확정 아님

(보증·은행 심사에서 감액 또는 거절 가능)

꼭 알아야 할 주의사항

- 브로커·대행 수수료 요구 ❌

- 허위 매출·서류 제출 ❌

- 예산 소진 시 조기 마감

👉 정책자금은 대표자 본인 신청이 원칙입니다.

이런 분께 추천합니다

- 최근 매출이 뚜렷하게 감소한 소상공인

- 단기 자금 압박으로 운전자금이 필요한 사업자

- 고금리 대출을 정책자금으로 전환하려는 경우

마무리 정리

2026년 일시적 경영애로자금은

“아무나 받을 수 있는 자금”이 아니라, 정말 경영 애로가 입증되는 소상공인만을 위한 정책자금입니다.

조건을 정확히 확인하고,

가능하다면 우대금리 요건까지 함께 준비해 전략적으로 접근하시길 바랍니다.

댓글 남기기