기초연금을 받는 어르신이라면 통장의 이자가 붙을 때 세금을 한 푼도 내지 않을 수 있다는 사실을 알고 계신가요?

2026년 현재 시행 중인 기초연금 수급자 비과세 종합저축 제도를 활용하면, 일반 예·적금에서 떼어가는 15.4%의 이자 소득세를 전액 면제받을 수 있습니다.

정보가 없어 아까운 세금을 내고 계셨다면, 아래 가이드를 통해 본인의 소중한 자산을 지키는 비과세 혜택을 반드시 확인하시기 바랍니다.

1. 기초연금 수급자 비과세 종합저축 혜택 내용

이 제도는 고령층의 노후 자산 형성을 돕기 위해 저축 이자에 대한 세금을 면제해 주는 파격적인 금융 혜택입니다.

주요 혜택 및 한도

- 이자 소득세 면제: 일반적인 이자 소득세 14%와 농어촌특별세 등을 합친 총 15.4%의 세금이 0원이 됩니다.

- 가입 한도: 전 금융기관을 합산하여 1인당 저축 원금 5,000만 원까지 적용됩니다.

- 적용 상품: 정기예금, 적금은 물론 주식 계좌(위탁계좌)를 통한 배당금 등에도 비과세 혜택을 지정할 수 있습니다.

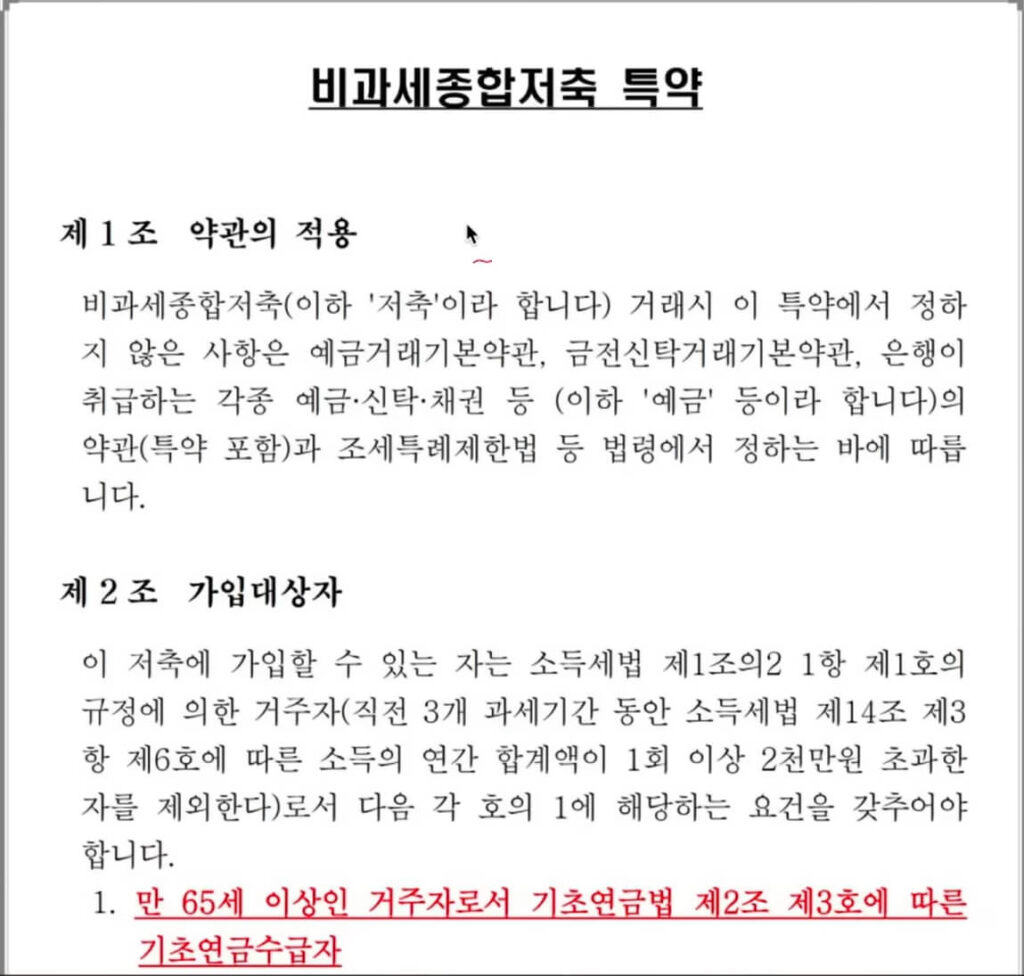

2. 가입 대상 및 유효 기간 (2026년 기준)

모든 어르신이 자동으로 가입되는 것이 아니며, 특정 조건을 충족해야 합니다.

- 가입 자격: 만 65세 이상 거주자 중 기초연금 수급자라면 누구나 가능합니다.

- 제외 대상: 직전 3개 연도 중 1회 이상 금융소득 종합과세 대상자(이자·배당 소득 합계 2,000만 원 초과자)는 가입이 제한됩니다.

- 가입 기한: 현재 이 제도는 2028년 12월 31일까지 가입이 가능하도록 기한이 설정되어 있으므로 서둘러 활용하시는 것이 좋습니다.

3. 은행 방문 시 신청 방법 및 준비 서류

기초연금 수급자 비과세 종합저축은 시중의 모든 은행, 저축은행, 증권사에서 취급합니다.

신청 절차

- 금융기관 방문: 평소 거래하시는 은행 창구를 방문합니다.

- 비과세 특약 요청: “기초연금 수급자 비과세 종합저축으로 계좌를 만들고 싶다”고 요청하세요.

- 서류 제출: 본인 신분증과 함께 기초연금 수급자임을 증명할 수 있는 서류(수급자 증명서 등)를 제출합니다.

Tip: 기존에 일반 계좌로 가입된 정기예금을 중도에 해지하면 이율 손실이 발생할 수 있습니다. 만기 시점에 맞춰 재예치할 때 비과세로 전환하는 것이 가장 현명합니다.

4. 자주 묻는 질문 (FAQ)

Q1. 여러 은행에 나누어서 가입해도 되나요?

A1. 네, 가능합니다. 다만 모든 은행을 합쳐서 총 원금이 5,000만 원을 넘지 않아야 합니다. 예를 들어 A은행에 3,000만 원, B은행에 2,000만 원을 비과세로 지정할 수 있습니다.

Q2. 기초연금 수급자 증명서는 어디서 발급받나요?

A2. 인근 주민센터(행정복지센터)를 방문하거나 온라인 ‘정부24’ 사이트를 통해 발급받을 수 있습니다. 일부 은행은 시스템상으로 자동 확인이 가능하기도 하니 방문 전 미리 전화로 문의해 보세요.

Q3. 주식이나 펀드 투자 시에도 비과세 혜택을 볼 수 있나요?

A3. 네, 증권사에서 비과세 종합저축 계좌를 개설하고 해당 계좌 내에서 주식 거래나 펀드 가입을 하면 발생한 수익 및 배당금에 대해 세금을 내지 않습니다.

핵심 요약 정리

- 세금 0원: 기초연금 수급자는 이자 소득세 15.4%를 전혀 내지 않아도 됩니다.

- 5천만 원 한도: 전 금융권 합산 5,000만 원까지 비과세 혜택이 적용됩니다.

- 직접 신청: 은행 방문 시 반드시 ‘비과세 종합저축’으로 지정해달라고 요청해야 혜택을 볼 수 있습니다.

기초연금 수급자 비과세 종합저축은 적은 이자라도 온전히 본인의 수익으로 챙길 수 있는 매우 유리한 제도입니다. 2026년에도 유효한 이 권리를 꼭 행사하시어 알뜰한 자산 관리를 시작해 보시기 바랍니다. 추가적인 정보는 거래하시는 은행 창구에서 상세히 상담받으실 수 있습니다.

![[2026 최신] HUG 전세금안심대출보증 한도·조건·서류·신청방법 완벽 가이드](https://grantnavi.com/wp-content/uploads/2026/07/20260727_181833_1-408x272.jpg)

![[2026년] 나주시 예술인 활력소득 신청방법·자격 조건 정리 (연 180만 원)](https://grantnavi.com/wp-content/uploads/2026/07/20260725_165138_1-408x272.jpg)

댓글 남기기