병원비는 가정 경제에 큰 부담이 되는 지출 중 하나입니다. 특히 중증 질환이나 장기 치료가 필요한 경우 수백만 원 이상의 진료비가 발생하기도 합니다.

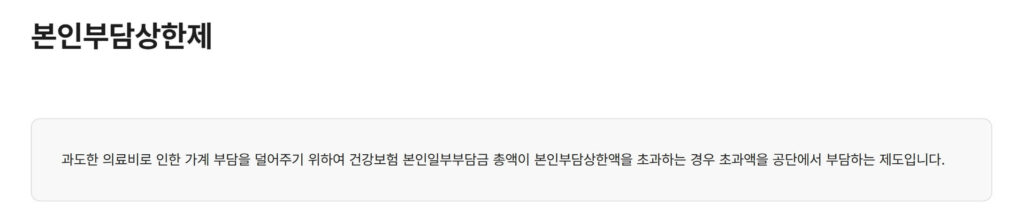

이를 완화하기 위해 도입된 제도가 바로 건강보험 본인부담 상한제입니다. 이 제도는 환자가 부담하는 의료비가 일정 금액을 초과하면 초과분을 건강보험공단이 환급해주는 제도입니다.

이번 글에서는 본인부담 상한제의 개념, 기준, 신청 절차, 환급 방법을 정리했습니다.

1. 건강보험 본인부담 상한제란?

- 도입 목적: 과도한 의료비 지출로 인한 가계 파탄 방지

- 운영 주체: 국민건강보험공단

- 적용 범위: 건강보험이 적용되는 급여 항목의 진료비

- 지원 방식: 개인별 연간 본인부담금 상한선을 초과한 금액을 환급

2. 적용 대상과 기준

- 적용 대상

- 건강보험 가입자 및 피부양자

- 연간 의료비 본인부담금이 기준 금액을 초과한 경우

- 상한액 기준 (2025년 기준 예시)

- 소득 분위별로 차등 적용

- 최저 구간: 약 100만 원 수준

- 최고 구간: 약 600만 원 이상

- 예시: 소득 하위 50% 가구는 연간 본인부담 상한액이 100만~300만 원 → 초과분은 환급

3. 지원 항목

- 건강보험이 적용되는 진료비, 입원비, 수술비

- 약제비(보험 적용 약품)

- 일부 재활치료, 검사비 포함

비급여 항목(병실료 차액, 선택진료비 등)은 제외되므로 유의해야 합니다.

4. 환급 절차

- 자동 사전급여

- 진료 중 상한액을 초과하면, 병원 청구 단계에서 자동으로 본인부담금 조정

- 사후 환급

- 동일 연도 진료비 합산 후 초과 금액을 다음 해 7월 이후 환급

- 환급 대상자는 국민건강보험공단에서 개별 통지

5. 신청 방법

- 사전급여 방식: 별도 신청 불필요, 병원에서 자동 처리

- 사후 환급 방식: 공단에서 안내문 발송 → 통장 사본 제출 후 입금

- 문의: 국민건강보험공단 고객센터(☎1577-1000)

6. 실제 사례

예를 들어, 소득 하위 50%에 속하는 한 가정은 연간 본인부담 상한액이 200만 원으로 설정되어 있었습니다. 하지만 암 치료 과정에서 본인 부담금 500만 원이 발생했을 때, 초과분 300만 원은 공단에서 환급을 받았습니다. 이처럼 본인부담 상한제는 중증질환자에게 실질적인 경제적 도움을 줍니다.

7. 유의사항

- 비급여 항목은 적용되지 않음

- 건강보험료 체납 시 환급이 제한될 수 있음

- 환급 계좌는 반드시 본인 명의 계좌여야 함

- 매년 소득 수준과 기준 금액이 달라지므로 최신 정보 확인 필수

마무리

건강보험 본인부담 상한제는 고액의 진료비로 인한 경제적 어려움을 예방하기 위한 중요한 제도입니다. 환자 본인부담이 일정 한도를 넘지 않도록 보장해주므로, 장기 치료나 고액 의료비가 발생한 경우 반드시 확인하고 환급 절차를 챙기는 것이 필요합니다.

![[2026 최신] HUG 전세금안심대출보증 한도·조건·서류·신청방법 완벽 가이드](https://grantnavi.com/wp-content/uploads/2026/07/20260727_181833_1-408x272.jpg)

![[2026년] 나주시 예술인 활력소득 신청방법·자격 조건 정리 (연 180만 원)](https://grantnavi.com/wp-content/uploads/2026/07/20260725_165138_1-408x272.jpg)

댓글 남기기