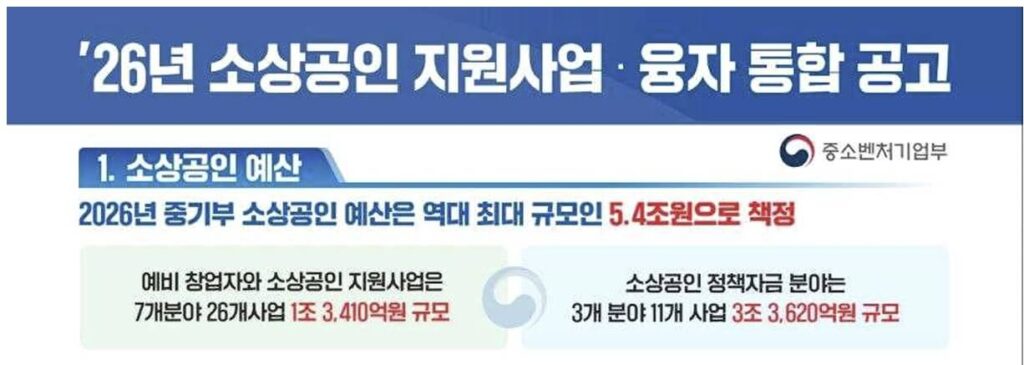

2026년 소상공인 지원사업·융자 통합공고가 공식 발표됐습니다.

이번 정책은 단순 지원금이 아니라 현금성 바우처 + 대규모 정책자금 + 고금리 대출 대환까지 포함된, 최근 몇 년 중 가장 강력한 소상공인 종합 패키지입니다.

특히

✔ 연매출 1억 400만 원 미만 소상공인 25만 원 경영안정바우처

✔ 총 3조 3,620억 원 규모 소상공인 정책자금

✔ 가계대출도 최대 5천만 원까지 대환 가능

이라는 점에서 실제 체감 효과가 매우 큰 정책으로 평가됩니다.

이 글 하나로 2026년 소상공인 지원 정책 전체 구조와 신청 전략을 정리해드립니다.

1️⃣ 2026년 소상공인 예산 한눈에 보기

- 총 예산: 5조 4천억 원 (역대 최대)

- 지원 분야: 7개 분야 · 26개 사업

- 정책자금: 3조 3,620억 원

핵심 방향은 명확합니다.

👉 경영 부담 완화 + 금융 접근성 강화 + 재기·성장 지원

2️⃣ 경영안정바우처 25만 원 (확정)

2026년에도 경영안정바우처 지급이 확정됐습니다.

✔ 지원 대상

- 연매출 1억 400만 원 미만

- 영업 중인 소상공인

✔ 지원 금액

- 1개 사업체당 25만 원

✔ 사용처

- 전기·가스·수도요금 등 공과금

- 4대 보험료 납부

⚠️ 2025년 50만 원에서 금액은 줄었지만,

대상 범위는 유지되어 대부분의 영세 소상공인은 해당됩니다.

3️⃣ 소상공인 정책자금 3조 3,620억 원 구조

2026년 정책자금의 가장 큰 특징은 공급 규모 + 구조 변화입니다.

✔ 정책자금 핵심 특징

- 총 3조 3,620억 원

- 비수도권·인구감소지역에 60% 이상 배정

- 해당 지역 소상공인 금리 0.2%p 인하

👉 수도권 소상공인은 경쟁률이 더 높아질 가능성이 있으므로

신청 타이밍이 매우 중요합니다.

4️⃣ 🔥 가계대출도 가능한 대환대출 (핵심 포인트)

이번 정책의 가장 강력한 변화입니다.

✔ 대환대출이란?

- 연 7% 이상 고금리 대출

- → 연 4.5% 수준 저금리 정책자금으로 전환

✔ 2026년 달라진 점

- 대상 채무 기준 확대

→ 2025년 6월 30일 이전 취급 대출까지 가능 - 가계대출도 ‘사업용 사용’이면 인정

- 대환 한도

→ 기존 1천만 원 → 최대 5천만 원 상향 - NCB 919점 이하 중·저신용자도 가능

👉 과거에는 “사업자대출이 아니라서 안 됐던 분들”

👉 2026년에는 구제 가능성이 크게 열렸습니다.

5️⃣ 폐업·재기 소상공인 지원도 대폭 강화

✔ 점포 철거비 지원

- 최대 400만 원 → 600만 원 상향

✔ 희망리턴패키지

- 폐업 → 취업·재창업 연계 지원 확대

- 국민취업지원제도 연계 인원 확대

⚠️ 단, 폐업하면 무조건 600만 원 지급이 아닙니다.

면적 기준·실비 정산 구조이므로 세부 공고 확인 필수입니다.

6️⃣ AI·디지털 소상공인, 앞으로 더 유리해진다

2026년 정책의 숨은 방향성은 AI·디지털 활용 소상공인 우대입니다.

- AI 활용 소상공인 신규 지원 사업

- 스마트상점·온라인 판로 확대

- 향후 정책자금 심사 시 가점 요소 가능성 큼

👉 AI·온라인·자동화 도입 소상공인 = 정책자금 유리

7️⃣ 신청 일정·방법 정리

✔ 정책자금 접수 일정

- 대리대출: 2026년 1월 5일~

- 직접대출: 2026년 1월 12일~

✔ 신청처

- 온라인: 소상공인정책자금 누리집

- 오프라인: 소상공인시장진흥공단 지역센터

🔚 정리 요약 (꼭 기억하세요)

- ✔ 연매출 1억 미만 → 25만 원 바우처

- ✔ 고금리 대출 → 최대 5천만 원 대환 가능

- ✔ 가계대출도 사업용이면 인정

- ✔ 2026년은 신청 속도가 성패를 좌우

![[2026 최신] HUG 전세금안심대출보증 한도·조건·서류·신청방법 완벽 가이드](https://grantnavi.com/wp-content/uploads/2026/07/20260727_181833_1-408x272.jpg)

![[2026년] 나주시 예술인 활력소득 신청방법·자격 조건 정리 (연 180만 원)](https://grantnavi.com/wp-content/uploads/2026/07/20260725_165138_1-408x272.jpg)

댓글 남기기