다주택 양도세 계산은 단순히 매매가에 세율을 곱하는 것이 아니라 양도차익, 장기보유특별공제, 과세표준을 단계별로 따져야 하는 복잡한 과정입니다.

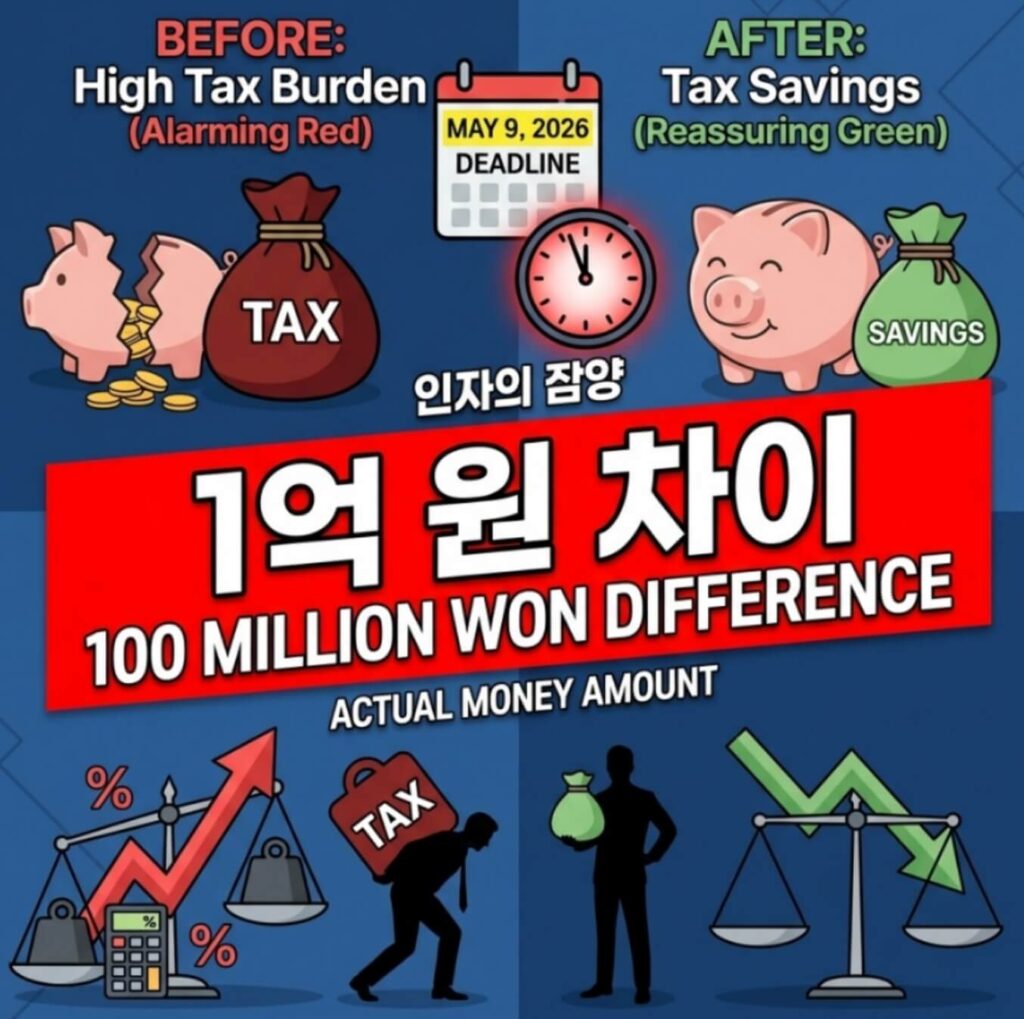

같은 집을 팔아도 다주택 양도세 계산 방식에 따라 일반세율과 중과세율 적용 시 수천만 원에서 수억 원까지 세금 차이가 발생하므로, 2026년 5월 9일 유예 종료 전에 정확한 계산법을 미리 파악하는 것이 필수적입니다.

양도세 계산의 기본 공식

많은 분들이 착각하시는데, 양도세는 매매가에 세율을 곱하는 것이 아닙니다.

정확한 계산 공식:양도소득세=(양도차익−장기보유특별공제)×세율

여기서 양도차익은 매도가에서 취득가와 필요경비를 뺀 금액이고, 장기보유특별공제는 3년 이상 보유 시 연 2%씩 최대 30%까지 공제됩니다.

사례 1: 서울 강남 2주택자

조건: 양도차익 5억원, 보유기간 6년 (장기보유특별공제 12%)

① 유예 기간 내 매도 (일반세율)

| 항목 | 금액 |

|---|---|

| 양도차익 | 5억원 |

| 장기보유특별공제 (12%) | -6,000만원 |

| 과세표준 | 4억 4,000만원 |

| 양도소득세 (45%) | 1억 9,800만원 |

| 지방소득세 (10%) | 1,980만원 |

| 총 세액 | 2억 1,780만원 |

② 중과세 적용 시 (2주택 +20%p)

| 항목 | 금액 |

|---|---|

| 과세표준 | 4억 4,000만원 |

| 양도소득세 (65%) | 2억 8,600만원 |

| 지방소득세 (10%) | 2,860만원 |

| 총 세액 | 3억 1,460만원 |

세금 차이: 9,680만원 (약 1억원 추가 부담)

사례 2: 경기 3주택자

조건: 양도차익 3억원, 보유기간 7년 (장기보유특별공제 14%)

일반세율 vs 중과세율 비교:

| 구분 | 일반세율 | 3주택 중과 (+30%p) |

|---|---|---|

| 과세표준 | 2억 5,800만원 | 2억 5,800만원 |

| 적용세율 | 42% | 72% |

| 총 세액 | 1억 1,920만원 | 2억 434만원 |

세금 차이: 8,514만원

사례 3: 지방 비조정지역 주택

핵심 포인트: 비조정대상지역 주택은 다주택자라도 중과 대상이 아닙니다.

부산, 대구 등 비조정지역에 있는 주택을 매도할 경우, 다른 지역에 몇 채를 보유하든 해당 주택은 일반세율만 적용받습니다. 따라서 매도 순서가 매우 중요합니다.

보유기간별 절세 효과

장기보유특별공제는 보유기간이 길수록 유리합니다.

양도차익 3억원 기준 세액 비교:

| 보유기간 | 공제율 | 과세표준 | 세액(45% 기준) |

|---|---|---|---|

| 3년 | 6% | 2억 8,200만원 | 1억 3,837만원 |

| 10년 | 20% | 2억 4,000만원 | 1억 1,760만원 |

| 15년 | 30% | 2억 1,000만원 | 1억 290만원 |

10년 vs 3년 보유 시 절세액: 2,077만원

내 세금 간단히 계산하는 법

1단계: 국세청 홈택스 → 모의계산 → 양도소득세 계산

2단계: 기본 정보 입력 (취득가, 매도가, 보유기간)

3단계: “다주택 중과세” 체크박스 ON/OFF로 두 번 계산

4단계: 두 결과의 차이 = 중과세로 인한 추가 세금

자주 하는 계산 실수 3가지

실수 1: 매매가 전체에 세율 적용 (×) → 양도차익에만 세율 적용 (○)

실수 2: 장기보유특별공제 누락 → 3년 이상 보유 시 반드시 공제 적용

실수 3: 지방소득세 10% 누락 → 양도소득세의 10%를 추가로 납부

매도 타이밍 결정 가이드

조정지역 다주택자: 2026년 5월 9일 전 잔금 청산 필수

비조정지역 보유자: 중과 걱정 없이 시장 상황에 따라 결정

혼합 보유자: 조정지역 주택부터 우선 정리 검토

본 계산은 일반적인 경우를 기준으로 하며, 개별 상황에 따라 달라질 수 있으니 정확한 세액은 세무사와 상담하시기 바랍니다.

댓글 남기기