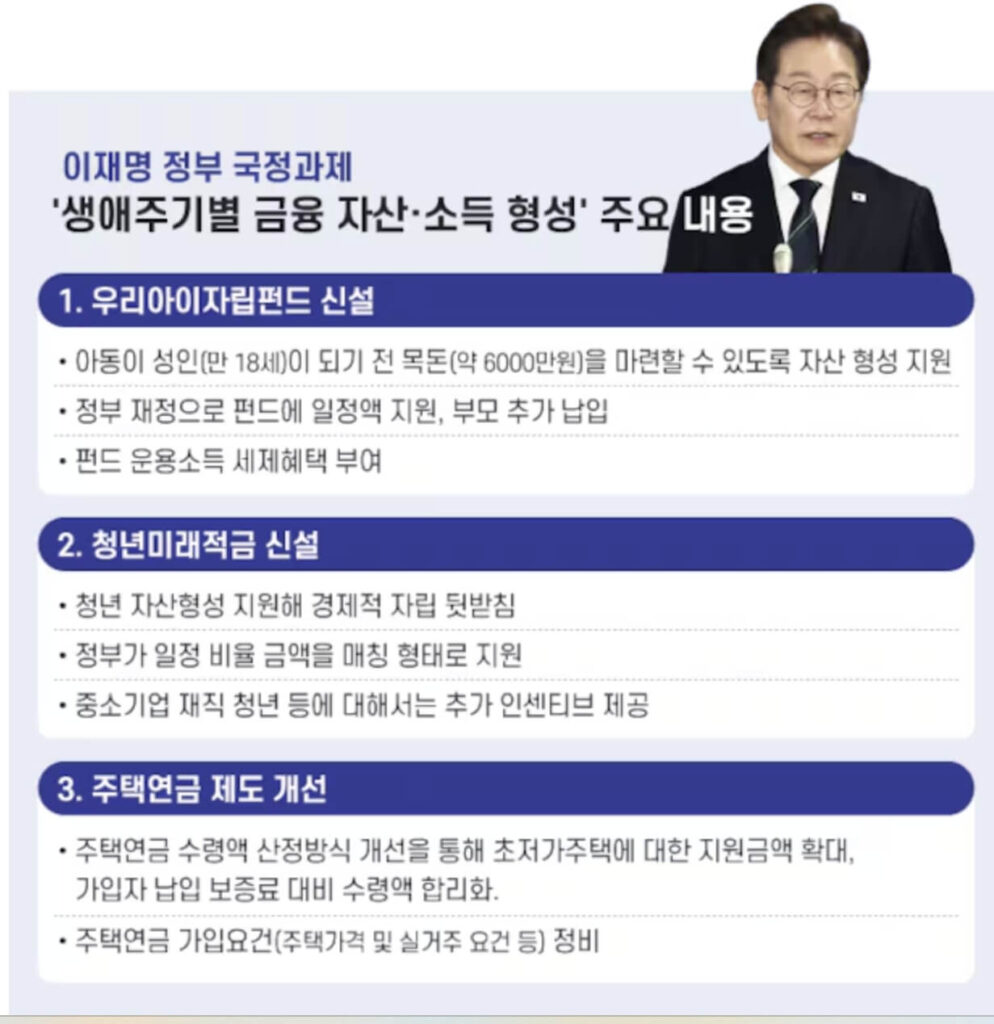

2025년, 정부는 청년을 위한 대표 자산형성 정책으로 ‘청년미래적금’을 준비 중입니다.

기존의 청년도약계좌는 2025년 말로 종료되며, 이를 대체할 새 제도로서 보다 간결하고 유연한 적금 구조를 목표로 하고 있습니다.

이 글에서는 청년미래적금의 도입 배경, 주요 내용, 기존 제도와의 차이점까지 상세하게 안내드립니다.

✅ 왜 청년미래적금인가?

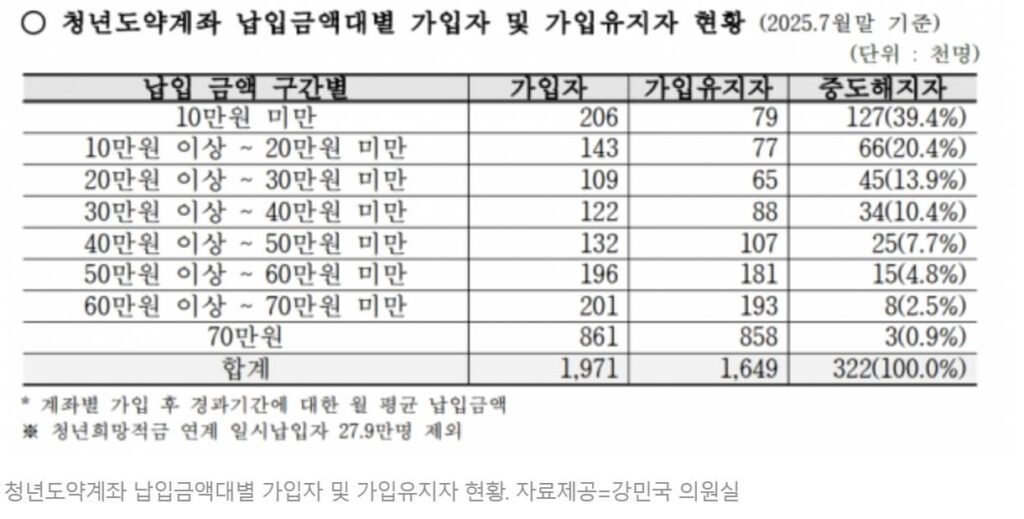

청년도약계좌는 5년간의 장기 납입이 필요하고, 중도 해지 시 손해가 큰 구조로 활용도가 낮다는 지적이 많았습니다.

이에 따라 정부는 보다 현실적인 기간과 구조, 그리고 청년의 자율성을 반영한 새로운 제도를 구상하게 된 것입니다.

✅ 청년미래적금 주요 내용

| 항목 | 내용 |

|---|---|

| 가입 대상 | 만 19~34세 청년 |

| 납입 기간 | 1~3년 (유연한 기간 설정) |

| 정부 지원 | 개인 적립금의 25% 매칭 (예: 월 20만 원 → 정부 지원 5만 원) |

| 지급 방식 | 만기 시 정부 기여금 일괄 지급 |

| 출시 시기 | 2026년 본격 시행 목표 (2025년 하반기 준비) |

즉, 단기 납입 구조 + 고정비율 정부 지원으로 청년 입장에서는 훨씬 가입 및 운영이 용이한 제도가 될 전망입니다.

✅ 청년도약계좌와 비교하면?

| 항목 | 청년도약계좌 | 청년미래적금 |

|---|---|---|

| 기간 | 5년 | 1~3년 |

| 정부 지원 | 최대 월 3.3만 원 | 납입금의 25% 매칭 |

| 구조 | 매달 납입 후 복잡한 조건 | 단순 매칭 후 만기 지급 |

| 해지 시 불이익 | 큼 | 상대적으로 적음 |

| 도입 시기 | 2023~2025 | 2026년 본격화 예정 |

정부는 제도 전환을 통해 더 많은 청년들이 중도 포기 없이 적금 혜택을 누릴 수 있도록 하겠다는 의지를 내비치고 있습니다.

✅ 현재 진행 상황은?

2025년 8월 기준, 금융위원회가 기획재정부·고용노동부·중기부 등과 구체 설계를 협의 중이며,

2025년 하반기 예산안 반영 → 2026년 도입을 목표로 하고 있습니다.

예산안이 국회를 통과하면, 2026년부터 정식 상품 출시 및 전국 금융기관을 통한 가입이 가능해질 예정입니다.

✅ 누가 가장 유리할까?

- 매월 10~30만 원 정도 저축이 가능한 사회초년생

- 청년도약계좌는 너무 길고 부담스러웠던 청년

- 정부 매칭으로 수익률을 높이고 싶은 근로 청년

이러한 청년층에게 청년미래적금은 가성비 높은 자산형성 수단이 될 수 있습니다.

✅ 요약 정리

- 청년도약계좌는 2025년 종료

- 대체 정책으로 청년미래적금 2026년 도입

- 1~3년 납입 + 정부 25% 매칭 지원

- 보다 실용적인 설계로 청년 자산 형성 지원

![[2026 최신] HUG 전세금안심대출보증 한도·조건·서류·신청방법 완벽 가이드](https://grantnavi.com/wp-content/uploads/2026/07/20260727_181833_1-408x272.jpg)

![[2026년] 나주시 예술인 활력소득 신청방법·자격 조건 정리 (연 180만 원)](https://grantnavi.com/wp-content/uploads/2026/07/20260725_165138_1-408x272.jpg)

댓글 남기기